相続人は誰?

相続とは、人が死亡した時、その死亡した人の財産を親族などが引き継ぐことをいいます。相続は人の死亡または失踪宣告により開始することとされています。

相続が開始した場合、亡くなった人のことを「被相続人」といい、財産を継承する権利のある人のことを「相続人」といいます。また、相続人がその相続開始日以前に死亡していた場合には基本的にその直系卑属が相続人になりますが、その人を「代襲相続人」といいます。

誰が相続人になるの?

相続人になるべき人は法律(民法)によって、下記のように定められています。

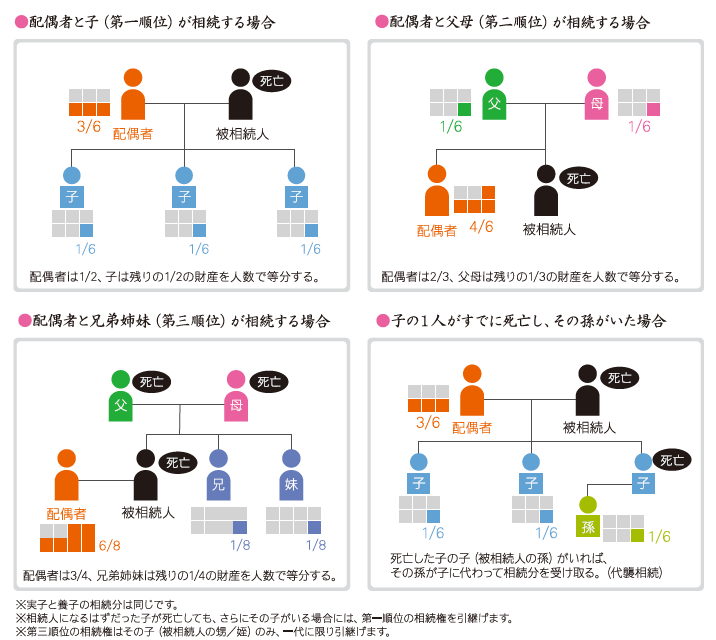

1 配偶者は、常に相続人になります。 (民法第890条)

2 配偶者と共に、下記の親族が相続人になります。

(1) 第一順位:被相続人の子供。子供が亡くなっている場合には、孫等の直系卑属。(民法第887条)

(2) 第二順位:第一順位の相続人がいない場合、被相続人の親。親が亡くなっている場合には、祖父母などの直系尊属。

(民法第889条①)

(3) 第三順位:上位の相続人がいない場合、被相続人の兄弟姉妹。兄弟姉妹が亡くなっている場合には、その子供である

被相続人の甥や姪。なお、子供がなくなっている場合と違い代襲相続人となれるのは甥、姪までとされています。

(民法第889条②)

相続税の基礎控除額は法定相続人の数によって決まります

相続人の数によって基礎控除額が変わります。基礎控除とは、相続税を計算するとき、相続税の課税価格から、一定の金額を差し引くことができる金額です。

基礎控除額=3,000万円+法定相続人の数×600万円 (相続税法第15条①)

例えば、

・法定相続人が1人の場合

基礎控除額=3,000万円+1人×600万円=3,600万円

・法定相続人が2人の場合

基礎控除額=3,000万円+2人×600万円=4,200万円

相続を放棄した場合は、基礎控除額はどうなるでしょうか?

法定相続人とは、相続の放棄があった場合、その放棄がなかったものとした場合における相続人をいいます。したがって、基礎控除額の計算上用いる人数はこの法定相続人の数で計算することになります。(相続税法第15条②、③)

例えば、

被相続人に配偶者、子A、子B 、子Cがあり、子Bが相続を放棄した場合

基礎控除額=3,000万円+4人(放棄する前の相続人数、法定相続人数)×600万円=5,400万円

仮に、被相続人の子供全員が放棄した場合には、配偶者と被相続人の親が相続人になりますが法定相続人の数は変わらず4人となります。

※ 相続を放棄するには、相続開始を知った日から3ヶ月以内に家庭裁判所に相続放棄申述書を提出し、相続放棄の意思表示

をしなければなりません。 (民法第915条、第938条)

相続税がかかるか計算したい方へ

無料相談実施中

.jpg)

当事務所では相続税申告でお悩みの方が多数いらっしゃるのを見てきてきたからこそ、少しでも力になれるように「無料相談」を実施しております。

相続税の専門家が親切丁寧にご相談に対応させていただきますので、まずは無料相談をご利用ください。

予約受付専用ダイヤルは0120-133-200になります。

和歌山市を中心として、和歌山県全域で対応させていただいております。

和歌山県に家族がいない、土地などがないという方でも大歓迎でございます。