まだ間に合う!相続発生後の相続税の節税対策について

相続税は、生前の準備次第で大幅に節税できる可能性があることをご存知でしょうか。しかし、多くの方が「自分はお金持ちではないので相続税の心配はないだろう」と思われており、特に対策を行っていないケースも珍しくありません。

実際に相続が発生してから相続税の申告が必要であることが判明したり、高額な相続税に驚かれたりする遺族の方も多いのです。

しかし、ご安心ください。相続が発生していても、相続税の節税対策は可能です。特に、事前の相続対策を行っていなかった場合でも、相続税を最小限に抑える方法があります。

ここでは、相続発生後でもできる4つの節税対策についてご紹介します。

①配偶者控除

1-1.配偶者控除とは

まず、相続税の「基礎控除額」について説明いたします。

基礎控除とは、相続財産のうち、税金がかからない金額の範囲です。

基礎控除額は、以下の計算方法によって求められます。

3,000万円+600万円×相続人の数

たとえば、配偶者とその子の2人が相続人である場合、3,000万円+600万円×2=4,200万円が基礎控除額となります。

つまり、このケースでは、相続財産が4,200万円以下であれば、相続税を支払う必要はありません。4,200万円を超えた場合には、超過した金額に相続税が課されます。

一方、「配偶者控除」は、その名の通り配偶者に限定される控除です。

相続財産の金額が基礎控除額を超えていても、配偶者が受け取る財産の額が「相続財産の1/2(配偶者の法定相続分)」または

「1億6,000万円まで」の場合には、配偶者には相続税が課されません。

そのため、配偶者がいる場合、配偶者ができるだけ多くの遺産を受け取ることで節税になると言えます。

配偶者控除の目的は、以下の通りです。

- ・配偶者の将来の生活を保障するため

- ・被相続人の財産形成には、配偶者の貢献があったと考えられるため

- ・短期間での二度の相続税課税を避けるため

最後の目的は少し理解しにくいかもしれませんが、配偶者への財産移転は「同一世代間の財産移転」とみなされ、次の相続(多くは配偶者から子への相続)までの期間が短いと考えられるためです。

1-2.配偶者控除とは

ただし、配偶者控除の活用には注意が必要です。それは、相続人である配偶者が亡くなった場合のことです。

被相続人から配偶者が受け取ったすべての財産は、再び「相続財産」として次の相続税の対象となります。

初回の相続を「一次相続」といいますが、次の相続を「二次相続」と呼びます。しかし、二次相続ではいくつかの注意点があり、相続税額が高くなる可能性があります。

まず、二次相続では配偶者控除が使えなくなるため、相続税が増えることがあります。また、法定相続人が1人減るため、基礎控除額が減少します。

これにより、初回の相続では配偶者が多くの財産を受け取るようにして節税を図ったと思われても、二次相続(配偶者から子供への相続)が含まれると、相続税の総額が高くなる可能性があるのです。

このようなケースに対しては、二次相続対策を行うことが重要です。具体的な対策方法については、以下で詳しく解説いたします。

以上を踏まえ、ご相続において理想的な節税を実現するためには、一次相続だけでなく、二次相続も含めた総合的な対策が必要です。専門家のアドバイスを受けながら、最適な相続対策を検討することが重要です

②二次相続対策

相続は1度で終わるとは限りません。

しかし、多くの人が二次相続まで想定して一次相続を行うことはありません。

きちんと二次相続対策を行っていれば払わずに済んだ税金を払ってしまうこともあります。ぜひ一度ご相談ください。

では遺産分割の方法で「一次相続と二次相続の合計相続税額」がどれくらい変わるのか、A~Dの4つの具体例で見ていきましょう。

例:夫(被相続人)の財産は2億円

相続人は妻(配偶者)と子2人

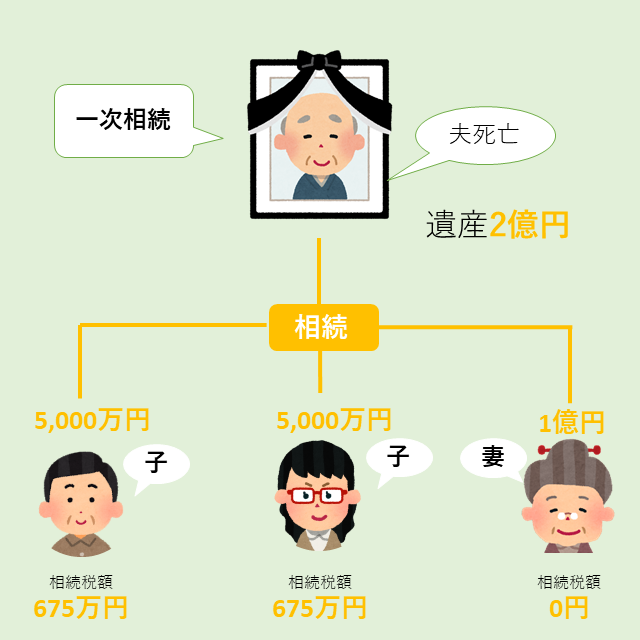

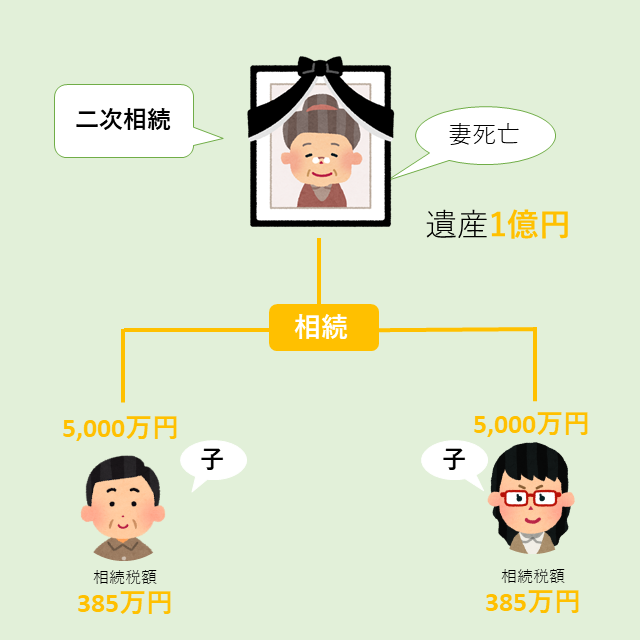

2-1.法廷相続割合で分割した場合

法定相続割合で分割する場合、妻(配偶者)の法定相続分は二分の一で子供が複数人いる場合は残りの二分の一を均等に分けます。

妻が1/2である1億円、子供2人が1/4である5,000万円ずつ相続

妻の遺産1億円、子供2人が5,000万円ずつ相続

この場合、合計の相続税額は2,120万円となります。

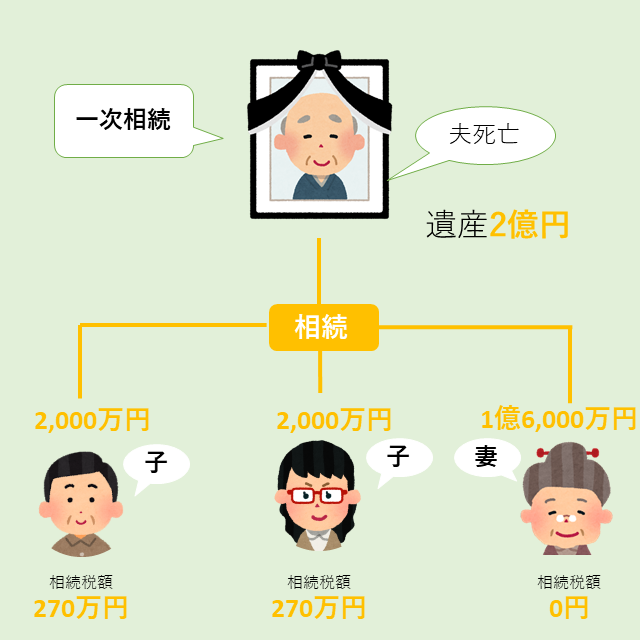

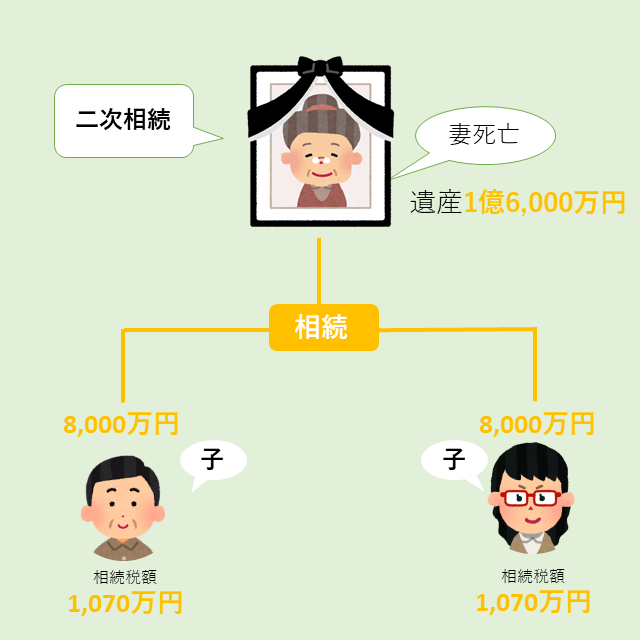

2-2.配偶者控除を限度額まで利用して遺産分割した場合

次は、一次相続の際に妻が配偶者控除を最大限利用して遺産分割した場合です。

先述のように配偶者控除額は1億6,000万円までです。

妻が1億6,000万円、子供2人は2,000万円ずつ相続

妻の遺産1億6,000万円を、子供2人で8,000万円ずつ相続

この場合、合計の相続税額は2,680万円となります。

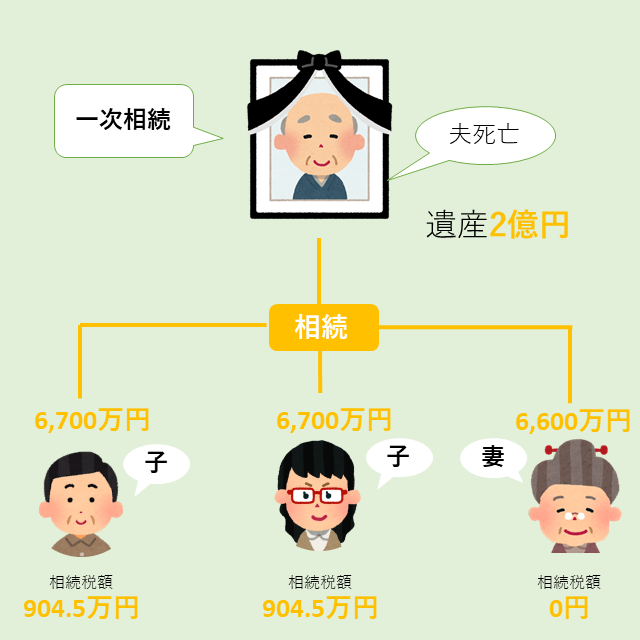

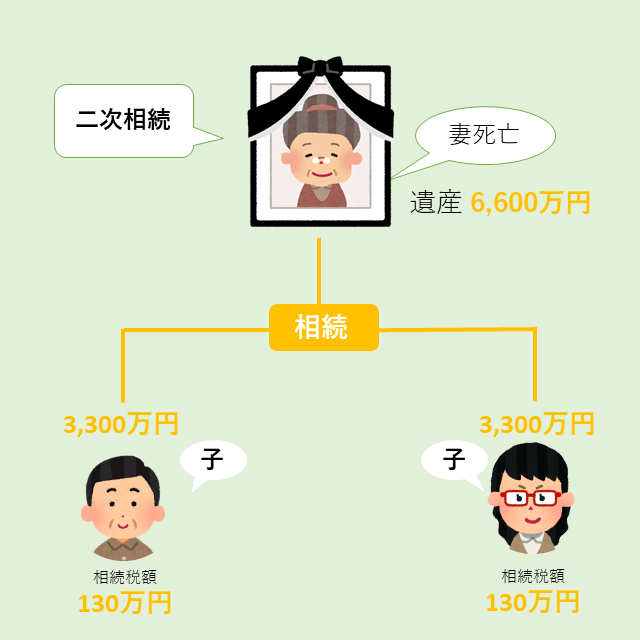

2-3.全員ほぼ均等に遺産分割した場合

次は、妻と子供それぞれに均等に遺産分割した場合です。

妻が6,600万円、子供2人が6,700万円ずつ相続

妻の遺産6,600万円を、子供2人が3,300万円ずつ相続

この場合、合計の相続税額は2,069万円となります。

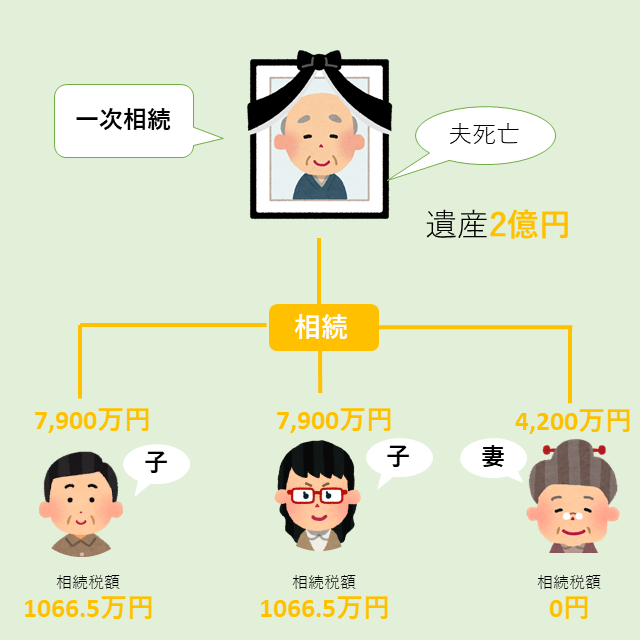

2-4.妻が基礎控除のみを相続した場合

妻が基礎控除分の4,200万円を相続し、子供が残りを分割した場合です。

妻が二次相続の基礎控除額4,200万円を相続し、子供2人が7,900万円ずつ相続

妻の遺産4,200万円を、子供2人が2,100万円ずつ相続。

この場合2次相続の相続税額は0になります!

合計相続税額は2,133万円です。

まとめ

|

一次相続での遺産分割方法 |

一次相続と二次相続の合計相続税額 |

|---|---|

|

A.法定相続割合で分割 |

2,120万円 |

|

B.配偶者控除を限度額まで利用して遺産分割 |

2,680万円 |

|

C.全員ほぼ均等に遺産分割 |

2,069万円 |

|

D.妻が基礎控除額のみ相続 |

2,133万円 |

配偶者控除の活用で確かに一次相続の相続税額は安くなります。しかし、ここで示したように二次相続まで見ると、結果的に相続税額の総額が大きくなる場合もあります。

つまり、相続が発生した際には「二次相続まで考慮すること」が重要です。

なお、相続税の額は「財産の額」と「法定相続人の人数」によって変わります。そのため、どんな場合でもこのA~Dのパターンと同じ結果になるわけではありません。

遺産分割方法以外の、二次相続の節税対策には以下のようなものがあります。

生前贈与

妻(配偶者)が子供に対して生前贈与を行うことで、妻の死亡時に相続税の対象となる財産を減らすことができます。

生前贈与には「贈与税」という税金が課されます。しかし、年間の贈与額が1人あたり110万円以下であれば、課税の対象外となります。そのため、毎年少額ずつ贈与を行えば、贈与税はかかりません。

ただし、贈与する年数や1回あたりの金額を最初に決めた後で、それを継続すると「連年贈与」となり、贈与の総額(年数×1回あたりの金額)に対して贈与税が課されます。

このような場合には、贈与のたびに新たに契約をすることが重要です。

また、亡くなるまでの三年以内に法定相続人に対して行われた贈与は、相続財産となることも知っておく必要があります。

生命保険に加入

妻(配偶者)が、自身を被保険者とし、子供を保険受取人として生命保険に加入することで、相続時における相続税対策を行うことができます。

妻が亡くなった場合、子供が受け取る死亡保険金は相続税の対象となりますが、その際には「非課税限度額」という制度が適用されます。

非課税限度額は、500万円×相続人の数で計算されます。したがって、子供が2人であれば、非課税限度額は1,000万円となります。この枠内で受け取る死亡保険金は相続税の対象外となり、節税の効果があります。

その他にも

住宅購入資金として子供に財産を移す(住宅取得資金の贈与の特例)

結婚・子育て資金として子供に財産を移す(結婚・子育て資金の一括贈与の特例)

教育資金として子供に財産を移す(教育資金の一括贈与の特例)

などがあります。

このように相続税の節税には多くのアプローチ手法があります。

当事務所ではこれらの要素をすべて検討し、一次相続で配偶者が相続すべき額をご提案します。

③小規模宅地等の特例

3-1.小規模宅地の特例とは

小規模宅地の特例は、相続人が被相続人の住宅地や事業用地を継承する場合、土地の評価額を大幅に引き下げる制度です。

この制度を利用することで、土地の評価額が減少し、その結果相続税も低く抑えられるため、相続人への負担が軽減されます。

具体的には、以下のような割合で評価額を引き下げることができます。

- ・居住用の土地や事業用の土地:評価額の80%減額

- ・駐車場などの貸付事業用土地:評価額の50%減額

ただし、引き下げ可能な面積にも上限が設定されており、居住用の場合は330平方メートルまで、事業用の場合は400平方メートルまで、貸付事業用の場合は200平方メートルまでが適用範囲とされています。

土地の相続においては、相続税負担を軽減するために、この「小規模宅地等の特例」の適用ができるか検討されることをおすすめします。ただし、具体的な適用可否については専門家との相談が必要です。

3-2.小規模宅地の特例の適用条件

小規模宅地等の特例が使える土地は、主に以下の3パターンです。

・居住用:被相続人が住宅として使っていた宅地

・事業用:被相続人が事業に使っていた宅地

・貸付用:被相続人が所有するアパート、駐車場などの宅地

それぞれの条件をみていきます。

【居住用】

小規模宅地等の特例における減額割合:80%

面積:330㎡まで(約100坪)

|

適用条件 |

|

|

配偶者 |

条件なし |

|

同居していた親族 |

相続開始から相続税申告期限まで、引き続きその家屋に住み、かつその宅地等を所有していること |

|

同居していなかった親族 |

以下のすべてを満たしていること ●被相続人に配偶者がいないこと ●被相続人と同居していた相続人がいないこと ●相続開始前3年間に、自己・自己の配偶者・自己の3親等内親族・自己と特別に関係のある法人が所有している家屋に住んでいないこと ●相続開始時、自己が居住している家屋を過去に所有していないこと ●相続開始から相続税申告期限まで、引き続きその宅地等を所有していること |

【事業用】

小規模宅地等の特例における減額割合:80%

面積:400㎡まで(約120坪)

|

適用条件 |

|

・事業を受け継ぐ親族が取得すること ・相続税の申告期限までに事業を引き継ぎ、かつ、その事業を営んでいること ・相続税の申告期限までその宅地等を所有していること |

【貸付用】

小規模宅地等の特例における減額割合:50%

面積:200㎡まで(約60坪)

|

適用条件 |

|

・相続する親族が取得すること ・相続税の申告期限までに貸付事業を引き継ぎ、かつ、その貸付事業を営んでいること ・相続税の申告期限までその宅地等を所有していること |

3-3.小規模宅地の特例の注意点

小規模宅地等の特例の要件は、非常に複雑です。

ここではよくあるパターンの1つである「被相続人が老人ホームに住んでいた場合」について解説します。

居住用宅地に小規模宅地等の特例を使うためには、被相続人や同居親族がその宅地を「生活の拠点」としていたことが条件となっています。

ここで気になるのは、被相続人が老人ホームなどを長期間利用しており、宅地に居住していない場合は適用外となってしまうのかということです。

結論、以下2つの要件をクリアしていれば基本的に適用することができます。

・「要介護認定」「要支援認定」を受けていること

被相続人が亡くなった時点で要介護認定または要支援認定を受けている必要があります。要介護認定や要支援認定の申請中に亡くなってしまった場合でも、相続が発生した後に市区町村から要介護や要支援の認定を受けた場合には、遡って特例を適用することができます。

ただし、健康な状態で老人ホームに入居していた場合は、小規模宅地等の特例の適用が受けられません。

・自宅を他の用途に使用していないこと

被相続人が老人ホームに入居後、宅地を他の用途(賃貸など)に使用していた場合は、小規模宅地等の特例の適用は受けられません。

ただし、同一の生計を維持している親族が、老人ホーム入居後に宅地へ引っ越してきた場合で、かつ家賃の授受を行っていない場合には、特例の適用が可能となります。

以下の場合には、小規模宅地等の特例の適用は受けられません。

- ・二世帯住宅で親子が区分登記している場合に、子の居住部分

- ・二世帯住宅で子世帯が住んでいたが、転勤などを理由に転居していた場合

- ・遺産分割が相続税の申告期限内に完了していない場合

- (後日還付を受けるためには「申告期限後3年以内の分割見込書」という書類が必要です)

- 適用が受けられるか否かについての詳細は税理士にご相談ください。

④土地の評価額を下げる特例

土地の評価額とは、相続税の計算において「土地の金額をどのように評価するか」という要素です。

土地の評価額が高ければ、相続税も高くなりますし、逆に評価額が低ければ相続税も低くなります。そのため、相続財産となる土地の評価額をできるだけ下げることが節税につながるのです。

土地の評価額を下げると聞くと、土地の価値が低くなると不安に感じるかもしれませんが、実際には「税金の算出に関わる評価額」が低くなるだけですのでご心配なく。

まずは、基本の土地の評価方法について見ていきましょう。

4-1.土地の評価方法

路線価方式

都市部や住宅地では、一般的に路線価方式に基づいて土地の評価が行われます。この方式では、道路ごとに「路線価」と呼ばれる金額が設定されており、その道路に面している土地の1㎡あたりの金額が評価額となります。実際には、国税庁のウェブサイトにて公開されている「路線価図・評価倍率表」を参照することで、相続税の評価額を確認することができます。

この方式では、以下のように評価します。

評価額=路線価×土地の面積(㎡)

倍率方式

郊外になると、相続税路線価が定められていない土地があります。このような場合、以下のように評価額を求めます

評価額=固定資産税評価額×倍率

固定資産税の評価額は、市区町村から届く「固定資産税納税通知書(課税明細書)」に記載されています。土地の評価額や倍率については、国税庁のウェブサイトで確認することができます。

ただし、土地の形状が正方形など単純な場合を除いて、現実の土地はより複雑な形状をしていることがあります。

そのような場合には、正方形の土地と比較することが難しいため、土地の評価額を低く保つための特例が設けられています。

この「評価額を下げる」特例は、土地の評価額を下げることで税制上の公平性を確保するためのものです。

4-2.小規模宅地等の特例を使う

先述の方法で求められる土地の評価額は、建物が建っていない「更地」の相続税評価額です。

しかし、もし被相続人の自宅がその土地に建っている場合は、「小規模宅地等の特例」を検討する必要があります。

「小規模宅地等の特例を使って節税する」という内容で詳しく解説していますが、この特例が適用される場合、自宅の敷地の相続税評価額は80%減額されることになります(330㎡までの範囲で適用)。

もし土地にアパートやマンションなどの賃貸住宅が建っている場合でも、「賃家建付地」として約20%の減額が期待できます。また、事業用の土地として適用要件を満たす場合は、50%の減額が適用されます(200㎡までの範囲で適用)。

4-3.土地の相続税評価額が下がる例

続いては、「小規模宅地等の特例」以外で土地の評価額が下がるケースをご紹介します。

先ほど挙げた基本の土地の評価方法は、正方形や正方形に近い形の土地を想定していますが、実際には土地の形は様々です。また、周辺の環境によって価値が下がる土地もあります。

傾斜のある土地

傾斜のある土地は、平坦な土地と比較して価値が下がります。相続税の計算においては、傾斜の角度によって控除額が定められています。

不整形な土地

土地の形状が正方形や長方形とは異なる場合、それは「不整形地」と呼ばれます。不整形地では、評価額が下がる可能性があります。なぜならば、路線価の算定は道路に付された価格に基づいて行われるため、同じ道路に接している正方形の土地といびつな形状の土地が同じ評価額となってしまうからです。このため、形の悪い土地は評価額を下げることができます。

不整形地への評価額の適用は、公平性を保つために設けられた措置と言えます。

私道のある土地

自分の土地であっても、不特定多数の人が使う道路は評価額を下げることができます。

間口の狭い土地

その土地が「道路に面している長さ」を「間口」といいます。間口が狭い土地は、使い勝手が悪いため、著しく評価が下がることがあります。

路線価が設定されていない道路に面した土地

住民用の行き止まりの道には、路線価が付いていないことがあります。そのような道に接した土地の評価をするために、納税者自らが路線価を決めて申し出て、路線価を設定することができます。(特定路線価)

面している道路の幅が4m以下の土地

道路の幅が4m以下の場合は、将来道路が拡張される可能性があります。そのため、新しく建物を建てる場合にも、道路になる可能性のある部分には建てられません。

土地全体のうち、道路になる可能性のある部分の土地の評価額を7割減額することができます。

賃貸物件を経営している土地

「小規模宅地等の特例を使う」でも触れましたが、土地の上にアパートや賃貸マンションを建て、人に貸している場合は「賃家建付地」となり評価額が下がります。

稼働率や、国の定めた借地権割合、借家権割合などによって減額割合は変化します。

宅地化するために費用がかかる土地

例えば田んぼのように宅地化するために埋め立てなどの造成費がかかる土地もあります。同じ道路に接していても、現在家が建っている土地と、田んぼの土地を同じ評価額としては不公平です。そのため、宅地化するために費用がかかる土地は造成費を控除することができます。

騒音や振動がある土地

鉄道などが通っており、騒音や振動がある土地は評価額が下がります。例えば、騒音の場合「〇デシベル以上」など条件が定められています。

その他にも

・日が当たらない土地

・高圧線が上を走っている土地

・トンネルの上にある土地

・隣に墓地や斎場がある土地

などがあります。

無料相談実施中

.jpg.webp)

当事務所では相続税申告でお悩みの方が多数いらっしゃるのを見てきてきたからこそ、少しでも力になれるように「無料相談」を実施しております。

相続税の専門家が親切丁寧にご相談に対応させていただきますので、まずは無料相談をご利用ください。

予約受付専用ダイヤルは0120-133-200になります。

和歌山市を中心として、和歌山県全域で対応させていただいております。

和歌山県に家族がいない、土地などがないという方でも大歓迎でございます。